改革开放以来,工程咨询业持续服务国家重大战略决策、重大和基础性产业发展、重大工程建设,持续为经济发展和社会进步作出贡献。党的二十大以来,我国全面开启中国式现代化建设的新征程,经济发展由高速增长向高质量发展转变,工程咨询业进入新阶段。新时期工程咨询业在提升各领域科学决策水平,推动经济、社会高质量发展等方面的作用更加凸显,国家治理体系和治理能力现代化对工程咨询业发展也提出更高要求。在看到我国工程咨询业取得了长足发展的同时,也应客观地看到我国工程咨询业在发展过程中存在的各种问题和瓶颈,这些问题已经成为制约我国工程咨询服务业高质量发展的关键因素。因此为深化中国工程咨询业供给侧改革,加快构建中国式现代化工程咨询产业体系,破解中国工程咨询业新时期供需矛盾,创新中国工程咨询服务模式是摆在新时期亟须解决的重大问题。2017年国务院办公厅印发《关于促进建筑业持续健康发展的意见》(国办发〔2017〕19号),鼓励工程咨询企业开展全过程工程咨询服务模式,在全国范围内掀起了对全过程工程咨询服务模式的探索和实践热潮,为此2017年被业内称为中国全过程工程咨询业元年,从此中国全过程工程咨询业大幕徐徐展开,正式登上了高质量发展新的历史舞台。全过程工程咨询业作为工程咨询业的先导产业,正在引领和推动着工程咨询业成为中国现代服务业的支柱产业,进而为构建我国优质高效的服务业新体系,推动现代服务业同先进制造业、现代农业深度融合发展发挥重要作用。

为了全面客观准确洞悉中国全过程工程咨询业2017年至2022年的总体发展态势,本报告收集了2017年至2022年国家统计局、工程勘察设计公报、工程造价咨询统计公报、工程监理统计公报、工程招标代理统计公报等相关官方数据,收集了2017年~2022年间的全过程工程咨询服务项目数据,形成了目前国内数据量最大、最齐全的全过程工程咨询产业数据库。依据这些数据,本报告从多视角、多维度、多层次对全过程工程咨询业的发展态势进行深入分析,探究数据背后的关联和影响因素,试图勾勒出一幅全过程工程咨询业全景图,引领全过程工程咨询业的高质量发展,致力于为全过程工程咨询业参与者提供一份有数据、有研究、有分析、有预见的高质量的中国全过程工程咨询业发展报告。

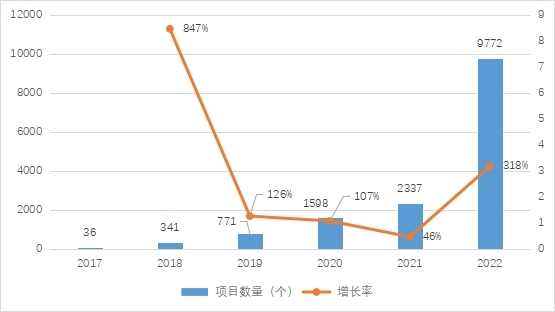

据不完全统计,2017年全国采用招投标方式选择全过程工程咨询服务模式的项目数量仅为36项,而2022年全国采用招投标方式选择全过程工程咨询服务模式的项目数量已高达9772项,如果包括非招标方式选择的全过程工程咨询服务项目在内,2022年全国采用全过程工程咨询服务模式的项目数量应超过一万项。2017年~2022年均增长率为289%,全过程工程咨询业市场总体呈现出快速增长、蓬勃发展的良好局面。由于2017年为全过程工程咨询业元年,市场还在调整适应,全过程工程咨询服务项目绝对数量相对较少,仅为36项;2018年呈现出快速增长,全过程工程咨询服务项目数量为341项,同比增长率高达847%;2019年同样表现出较快增长,全过程工程咨询服务项目数量为771项,同比增长率为126%;尽管受新冠肺炎疫情的影响,2020年依然表现出较快增长,全过程工程咨询服务项目数量为1598项,同比增长率为107%;但新冠肺炎疫情对2021年全过程工程咨询业的发展影响较大,尽管全过程工程咨询服务项目数量为2337项,比上年相对增加639项,同比增长率却仅为46%,较上年降幅较大;2022年国家宏观调控政策对全过程工程咨询业发展起到了重要作用,全过程工程咨询业市场再度呈现繁荣景象,全过程工程咨询服务项目数量高达9772项项目,同比增长率高达318%,2017年~2022年全国全过程工程咨询服务项目数量汇总表详见表-1。随着2022年底国家对新冠肺炎疫情防控政策的调整,加之国家加大固定资产投资力度,以及全过程工程咨询服务模式正在被更多的客户所接受,预计2023全过程工程咨询业依然保持快速增长势头,2023年采用全过程工程咨询服务模式的项目数量将超过2万个,同比增长率将不低于100%。

表-1 2017年~2022年全国全过程工程咨询服务项目数量汇总表

(一)中国全过程工程咨询业2017年各省市发展态势分析

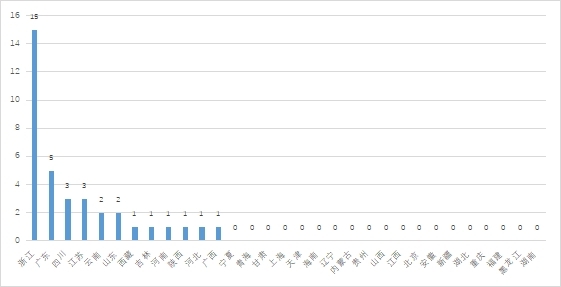

2017年全国采用招投标方式选择全过程工程咨询服务模式的项目数量为36项,按照全国31个省市计算,每省平均数量为1.2项,以全过程工程咨询服务模式项目数量为标准对各省进行排名,分别为:浙江省15项、广东省5项、四川省3项、江苏省3项、云南省2项、山东省2项、西藏自治区1项、吉林省1项、河南省1项、陕西省1项、河北省1项、广西壮族自治区1项,12个省份率先开展了全过程工程咨询业务,其中浙江省、湖南省、广东省、四川省、江苏省为第一批国家级8个试点省市;其他19个省市尚未开展全过程工程咨询服务业务,包括第一批国家级8个试点省市中的上海市、北京市、福建省也没有采用全过程工程咨询服务模式,2017年各省全过程工程咨询服务项目数量分布表详见表-2。在2017年国务院办公厅印发《关于促进建筑业持续健康发展的意见》(国办发〔2017〕19号)颁布实施以来,我国第一个采用招投标方式选择全过程工程咨询服务模式的项目为河南省《卢氏县中医院县二院合并搬迁新建项目全过程工程咨询》项目,服务内容为:编制项目全过程投融资管理手册、编制招标工程量清单及标底、施工方案的技术经济分析及比较、工程造价控制、审计工程款、审计及处理索赔中与资金有关的事宜、审计工程变更费用、进行投资计划值和实际值的动态跟踪比较、编制每月投资控制报告、审计工程结算等建设全过程内容。要求委托人应具备国家建设行政主管部门颁发的工程造价咨询企业甲级资质证书,项目负责人应具备有效的国家注册造价工程师资格。为此我国第一个开展全过程工程咨询服务项目的区域并非国家级试点省市之一,同时提供全过程工程咨询服务的企业也并非国家级全过程工程咨询40家试点企业之一,由此可以看出市场对全过程工程咨询服务模式有一定的接受度和热情。

表-2 2017年各省全过程工程咨询服务项目数量分布表

(二)中国全过程工程咨询业2018年各省市发展态势分析

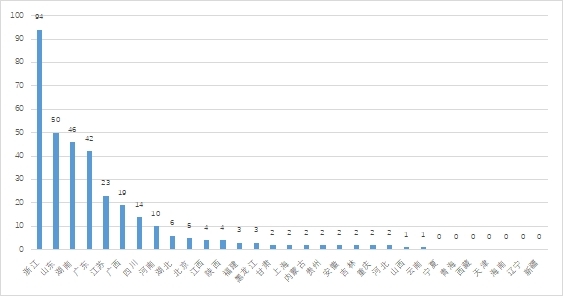

2018年全国采用招投标方式选择全过程工程咨询服务模式项目数量总计为341项,同比年增长率为847%。按照全国31个省直辖市自治区考虑,每省平均数量为11项,以全过程工程咨询服务模式项目数量为标准对各省排名,分别为:浙江省94项、山东省50项、湖南省46项、广东省42项、江苏省23项、广西壮族自治区19项、四川省14项,上述7个省全过程工程咨询服务数量远超于全国平均值,表明区域市场集中度较为集中,其中南方省市为6家,浙江省全过程工程咨询服务项目数量遥遥领先,连续二年排名第一,北方省市中只有山东省的全过程工程咨询服务项目数量远超过全国平均值,排名第二,在8个国家级试点省市中浙江省、湖南省、广东省、江苏省和四川省等五个省表现优异,为全国全过程工程咨询业的发展树立良好的标杆示范作用;此外河南省10项、湖北省6项、北京市5项、江西省4项、陕西省4项、福建省3项、黑龙江省3项、甘肃省2项、上海市2项、内蒙古自治区2项、贵州省2项、安徽省2项、吉林省2项、重庆市2项、河北省2项、山西省1项、云南省1项,上述17个省市均有全过程工程咨询服务开展,但数量均低于全国平均值,其中南方省市为8个,北方省市为9个,在这个数量区间北方省市表现略好于南方省市,在8个国家级试点省市中北京市、福建省、上海市等三个省市也有所突破;但宁夏回族自治区、青海省、西藏自治区、天津市、海南省、辽宁省、新疆维吾尔自治区等7个省市自治区尚未开展任何全过程工程咨询服务,其中宁夏回族自治区、青海省、天津市、海南省、辽宁省、新疆维吾尔自治区等6个省市连续二年都无全过程工程咨询服务项目开展,西藏自治区在2017年有一个全过程工程咨询服务项目。2018年各省全过程工程咨询服务项目数量分布表详见表-3.

表-3 2018年各省全过程工程咨询服务项目数量分布表

(三)中国全过程工程咨询业2019年各省市发展态势分析

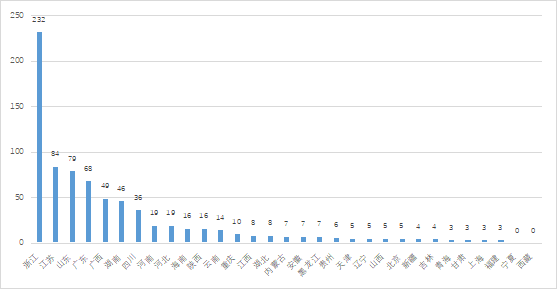

2019年全国采用招投标方式选择全过程工程咨询服务模式项目数量总计为771项,同比年增长率为126%。按照全国31个省直辖市自治区考虑,每省平均数量为24.8项,较2019年全国平均值增加13.5项,以全过程工程咨询服务模式项目数量为标准对各省排名,分别为:浙江省232项、江苏省84项、山东省79项、广东省68项、广西壮族自治区49项、湖南省46项、四川省35项,与2018年相比依然是上述7个省市的全过程工程咨询服务项目数量远超于全国平均值,表明区域市场集中度无明显变化,其中南方省市为6个,浙江省全过程工程咨询服务项目数量遥遥领先,连续三年排名第一,江苏省从2018年排名第五跃升至排名第二,这与江苏省重视和接受全过程工程咨询服务模式有较大关系,北方省市中只有山东省的全过程工程咨询服务项目数量远超过全国平均值,位列第三,虽然2018年被江苏省超越,但整体表现依然十分出众,在8个国家级试点省市中浙江省、湖南省、广东省、江苏省和四川省等五个省表现优异;此外河南省19项、河北省19项、海南省16项、陕西省16项、云南省14项、重庆市10项、江西省8项、湖北省8项、内蒙古自治区7项、安徽省7项、黑龙江省7项、贵州省6项、天津市5项、辽宁省5项、陕西省5项、北京市5项、吉林省4项、青海省3项、甘肃省3项、上海市3项、福建省3项,上述21个省市均有全过程工程咨询服务开展,但数量均低于全国平均值,其中南方省市为9个,北方省市为12个,在这个数量区间北方省市依然表现略好于南方省市,在8个国家级试点省市中北京市、福建省、上海市等三个省市表现依然平平,处于第二梯队的队尾;但宁夏回族自治区和西藏自治区等2个自治区依然未开展任何全过程工程咨询服务,其中宁夏回族自治区连续三年都无全过程工程咨询服务项目开展,西藏自治区连续二年无全过程工程咨询服务项目开展。2019年各省全过程工程咨询服务项目数量分布表详见表-4。

表-4 2019年各省全过程工程咨询服务项目数量分布表

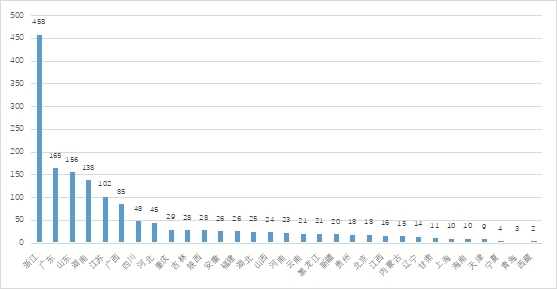

(四)中国全过程工程咨询业2020年各省市发展态势分析

2020年全国采用招投标方式选择全过程工程咨询服务模式项目数量总计为1598项,同比年增长率为107%。按照全国31个省直辖市自治区考虑,每省平均数量为51.5项,较2019年全国平均值增加26.7项,以全过程工程咨询服务模式项目数量为标准对各省排名,分别为:浙江省458项、广东省165个、山东省156项、湖南省138项、江苏省102项、广西壮族自治区85项,与2019年相比有6个省全过程工程咨询服务数量远超于全国平均值,四川省从第一梯队中掉队,表明区域市场集中度进一步集中,其中南方省市为5个,浙江省的全过程工程咨询服务项目数量依然是遥遥领先其他省份,连续四年排名第一,广东省从2019年排名第四跃升至第二名,这表除浙江省外第一梯队的各省之间排名竞争极为激烈,北方省市中只有山东省的全过程工程咨询服务项目数量远超过全国平均值,排名依然保持第三,整体表现相当靠前及稳定,在8个国家级试点省市中浙江省、湖南省、广东省、江苏省等四个省表现优异,尽管四川省从第一梯队中掉队,但依然紧跟第一梯队步伐;此外四川省48项、河北省45项、重庆市29项、吉林省28项、陕西省28项、安徽省26项、福建省26项、湖北省25项、山西省24项、河南23项、云南21项、黑龙江21项、新疆维吾尔自治区20项、贵州省18项、北京市18项、江西省16项、内蒙古自治区15项、辽宁省14项、甘肃省11项、上海市10项、海南省10项、天津市9项、宁夏回族自治区4项、青海省3项、西藏自治区2项,上述25个省市均有全过程工程咨询服务开展,实现31个省市自治区“0”的突破,为全过程工程咨询服务业在全国31省市全面开展的元年。其中南方省市为11个,北方省市为14个,在这个数量区间北方省市依然表现略好于南方省市,在8个国家级试点省市中北京市、上海市等二个直辖市表现依然不如人意,处在第三梯队的队尾。2020年各省全过程工程咨询服务项目数量分布表详见表5。

表-5 2020年各省全过程工程咨询服务项目数量分布表

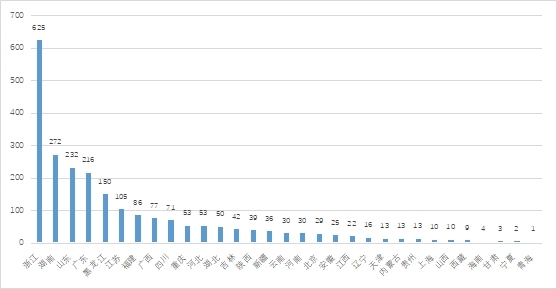

(五)中国全过程工程咨询业2021年各省市发展态势分析

2021年全国采用招投标方式选择全过程工程咨询服务模式项目数量总计为2337项,同比年增长率为46%。按照全国31个省直辖市自治区考虑,全国平均数量为75.4项,较2020年全国平均值增加23.9项,以全过程工程咨询服务模式项目数量为标准对各省排名,分别为:浙江省625项、湖南省272项、山东省232项、广东省216项、黑龙江省150项、江苏省105项、福建省86项、广西壮族自治区77项,与2019年相比有8个省全过程工程咨询服务数量超过全国平均值,值得一提的是黑龙江省由2020年第十八名跃升至第五名,福建省由2020年第十三名跃升至第七名,二者都进入第一梯队,表明区域市场集中度进有发散趋势,其中南方省市为6家,浙江省全过程工程咨询服务项目数量遥遥领先,连续五年排名第一,湖南省从2019年排名第四跃升至第二名,这表明除浙江省外第一梯队的各省之间排名竞争依然激励,北方省市中有两个省的全过程工程咨询服务项目数量远超过全国平均值,山东省排名依然保持第三,整体表现相当靠前及稳定,黑龙江省成为一匹黑马脱颖而出,在8个国家级试点省市中浙江省、湖南省、广东省、江苏省、福建省等五个省表现优异,四川省依然紧跟第一梯队步伐;此外四川省71项、重庆市53项、河北省53项、湖北省50项、吉林省42项、陕西省39项、新疆维吾尔自治区36项、云南30项、河南30项、北京市29项、安徽省25项、江西省26项、辽宁省16项、天津市13项、内蒙古自治区13项、贵州省13项、上海市10项、山西省10项、西藏自治区9项、海南省4项、甘肃省3项、宁夏回族自治区2项、青海省1项,其中南方省市为11个,北方省市为12个,在这个数量区间北方省市依然表现略好于南方省市,在8个国家级试点省市中上海市表现依然不如人意,处在第三梯队的队尾。2021年各省全过程工程咨询服务项目数量分布表详见表-6。

表-6 2021年各省全过程工程咨询服务项目数量分布表

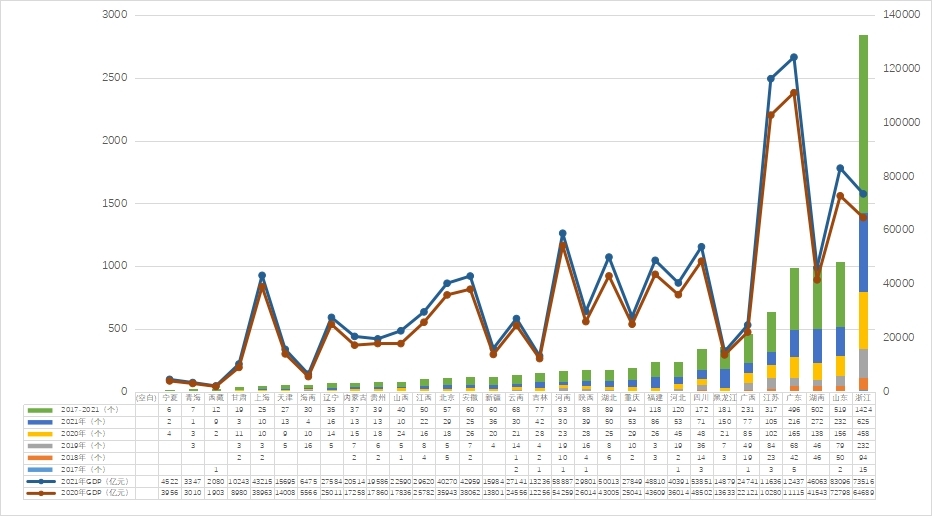

全过程工程咨询业发展态势与宏观经济周期息息相关,是典型的经济环境主导型行业,在宏观经济因素中,GDP发展态势与固定资产投资增速是影响我国全过程工程咨询业发展的两大重要因素,GDP的发展态势直接影响固定资产投资状况,进而影响到工程建设市场容量大小,全过程工程咨询业与工程建设产业是紧密关联产业。为此本节从各省GDP的视角出发,将各省全过程工程咨询发展规模与其GDP规模进行关联分析,从而更加客观地判断各省全过程工程咨询业的发展状况是否处于相对合理水平。2017年至2021年各省全过程工程咨询服务项目数量汇总表详见表表-7。

(一)2017年至2021年全过程工程咨询业区域发展第一梯队

经不完全统计,2017-2021年全国范围内采用招投标方式选择全过程工程咨询服务模式项目数量总计为5083项,按照全国31个省市考虑,每省平均数量为164项,而超过全国平均数量的省份仅为六个,按照全过程工程咨询服务项目规模顺序排名分别为:浙江省1425项、山东省519项、湖南省502项、广东省496项、江苏省317项、广西壮族自治区231项、黑龙江省181项、四川省172项,这八个省份全过程工程咨询服务模式项目数量总计为3846项,占全国全过程工程咨询服务模式项目数量75.7%,区域集中度相对较高,可以称作名副其实的中国全过程工程咨询业省市级区域范畴的第一梯队。其中浙江省全过程工程咨询服务模式项目数量占全国全过程工程咨询服务模式项目数量的28.0%,且连续六年排名第一,遥遥领先其他省份,为全过程工程咨询模式的探索和实践作出了巨大的贡献!排名第二的山东省、第三的湖南省,以及第四的广东省总体数量规模大致相当,是我国全过程工程咨询业名副其实的标杆区域;江苏省位列第五、广西壮族自治区位列第六、黑龙江省位列第七、四川省位列第八,除黑龙江省外,其余三个省份在过去六年中表现也是比较突出和稳定的,而黑龙江省作为一匹黑马,从2021年奋起直追,一举进入第一梯队。不难看出全过程工程咨询业的第一梯队呈现出“北冷南热”的发展格局,从五年汇总数据中不难看出,北方省市全过程工程咨询项目数量排在前六的仅有山东省和黑龙江省,且排名相对较后,南方省市占有六席。在第一梯队中,浙江省、湖南省、广东省、江苏省、四川省等五个省分别属于国家级的8个试点省市之一,不负国家和全过程工程咨询业发展众望,为我国全过程工程咨询业的探索和实践作出了突出贡献,而山东省、广西壮族自治区和黑龙江省虽然不是国家试点区域,但也为我国全过程工程咨询业的初期发展做出了较大贡献!

(二)2017年至2021年全过程工程咨询业区域发展第二梯队

第二梯队是在2017年至2021年期间,指采用招投标方式选择全过程工程咨询服务模式的项目总量低于全国平均数量而高于最后10名的省份,总计13个省,按照全过程工程咨询服务项目数量规模顺序排名,分别为:河北120项、福建省118项、重庆市94项、湖北省89项、陕西省88项、河南省83项、吉林省77项、云南省68项、新疆维吾尔自治区60项、安徽省60项、北京市57项、江西省50项、山西省40项。其中北京市属于国家级的8个试点省市之一,在全过程工程咨询服务模式试点中表现一般。

(三)2017年至2021年全过程工程咨询业区域发展第三梯队

第三梯队是在2017年至2021年期间,指采用招投标方式选择全过程工程咨询服务模式项目总量位于最后10名的省份,按照全过程工程咨询服务项目规模顺序排名分别为:贵州省39项、内蒙古自治区39项、辽宁省35项、河南省30项、天津市27项、上海市25项、甘肃省19项、西藏自治区12项、青海省7项、宁夏回族自治区6项。其中上海市属于国家级的8个试点省市之一,在全过程工程咨询服务模式试点中表现较差。

综上数据分析,我国各省全过程工程咨询业还处于区域发展极不平衡阶段。从宏观角度看,存在经济强省其全过程工程咨询业发展好,经济弱省其全过程工程咨询业发展也相对较弱的一般性发展规律,如浙江省、广东省、江苏省等经济强省其全过程工程咨询业发展也相对较好,而甘肃省、青海省、宁夏回族自治区、西藏自治区等经济落后省其全过程工程咨询业也发展较弱。但从微观角度看,存在个别经济发展相对较差但全过程工程咨询业却发展较好的个例,比如位列第6位的广西壮族自治区和第7位的黑龙江省,而作为国家全过程工程咨询试点城市的上海市,其经济发展虽然位列前列,但其全过程咨询业的发展却相对落后,仅列全国倒数第5位,此外辽宁省、天津市、北京市、安徽省、河南省等省份也存在全过程工程咨询业发展水平与其经济发展水平不相适应的情况。可见全过程工程咨询业的发展受供给推动力的影响,也受需求拉动力的影响,更受到环境引导力的影响,比如当地政府支持程度对全过程工程咨询业发展影响较大!

表-7 2017年至2021年各省全过程工程咨询服务项目数量汇总表

(四)2017年至2021年中国全过程工程咨询业发展空间分析

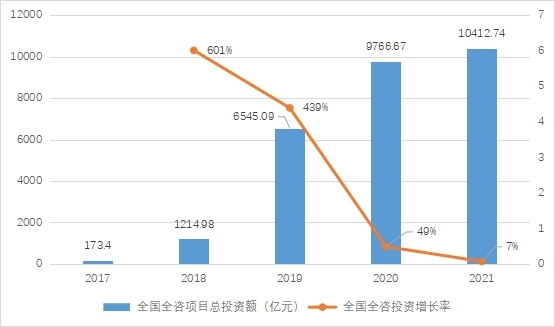

经不完全统计,2017-2021年期间全国范围内采用招投标方式选择全过程工程咨询服务模式的项目数量总计为5083项,对应的建设项目总投资规模约为2.81万亿元。其中,2017年全过程工程咨询服务对应的建设项目总投资规模约173.40亿元,占2017年全国固定资产投资额46.13万亿的0.04%;2018年全过程工程咨询服务对应的建设项目总投资规模约1214.98亿元,占2018年全国固定资产投资额48.85万亿元的0.25%,全过程工程咨询服务对应的建设项目总投资较上一年增长率为601%;2019年全过程工程咨询服务对应的建设项目总投资规模约6545.09亿元,占2019年我国全社会固定资产投资额51.36万亿元的1.27%,全过程工程咨询服务对应的建设项目总投资额较上一年增长率为439%;2020年全过程工程咨询服务对应的建设项目总投资规模约9766.67亿元,占2020年我国全社会固定资产投资额52.73万亿元的1.85%,全过程工程咨询服务对应的建设项目总投资额较上一年增长率为49%;2021年全过程工程咨询服务对应的建设项目总投资规模约10412.74亿元,占2021年我国全社会固定资产投资额55.29万亿元的1.88%,全过程工程咨询服务对应的建设项目总投资额较上一年增长率为7%,当年全过程工程咨询项目投资额与全国固定资产投资额占比统计表详见表-8。通过以上分析可以发现,每年采用全过程工程咨询服务模式的建设项目对应的投资额在当年固定资产投资额的比例逐年提高,说明全过程工程咨询这种服务模式正被市场逐步接受,但也要清醒看到,即使是2021年,占比仅为1.88%,说明全过程工程咨询业还处于起步阶段,未来具有相当大的发展空间。

表-8 当年全过程工程咨询项目投资额与全国固定资产投资额占比统计表

2022年全过程工程咨询业更多数据及解读敬请关注《中国全过程工程咨询业发展报告》(2022)

注:

本文中全过程工程咨询服务项目的数据仅含通过招投标方式开展的全过程工程咨询服务项目,不包含非招投标方式开展的全过程工程咨询服务项目。

本文所指的南北方省(直辖市/自治区)的界限是北纬34左右,秦岭淮河一线。南方省(直辖市/自治区)包括:江苏、安徽、湖南、湖北、四川、云南、贵州、广东、广西、福建、江西、浙江、海南、重庆、上海;北方省(直辖市/自治区)包括:山东、山西、河南、河北、陕西、甘肃、黑龙江、吉林、辽宁、宁夏、内蒙古、天津、北京;本报告中将新疆、青海归属于北方,西藏归属于南方。

本文中第一梯队指在2017年至2021年期间,采用招投标方式选择全过程工程咨询服务模式的项目总量高于全国平均数量省份;第二梯队指在2017年至2021年期间,采用招投标方式选择全过程工程咨询服务模式的项目总量低于全国平均数量而高于最后10名的省份;第三梯队指在2017年至2021年期间,采用招投标方式选择全过程工程咨询服务模式项目总量位于最后10名的省份。

原创作者:

田兆东 刘晓娟 纪勇志

审核校对:

杨昊 王春雪 陆洋

指导单位:

中国国家创新与战略发展研究会

原创单位:

中导智慧城市规划设计研究院

支持单位:

中国战略新兴产业杂志社

中咨规划设计研究有限公司

中发改智慧城市规划设计研究院