得益于治疗过程微创、快速且安全有效,介植入“小”器械在过去数十年中被广泛应用于心脑血管、骨科、神经等领域,取得了令人瞩目的“大”成就。我国介植入器械的发展,正处于由仿制仿创向进口替代、国际领先转变的关键时期,与科创板科创属性高度契合。小到隐形眼镜,大到心脏起搏,哪些细分赛道最具科创潜力?哪些企业又将拥有科创姓名?

1 对标Nasdaq:医疗器械企业表现抢眼

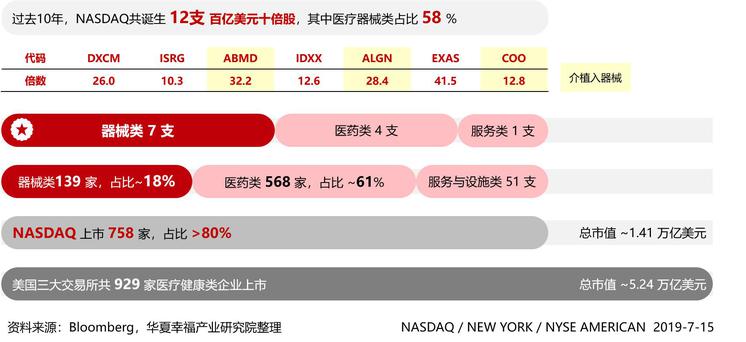

美国三大交易所共有900余家医疗健康类上市企业,其中超过80%选择在Nasdaq登陆。在这700多家相关企业中,仅从数量上看,医疗器械类企业总量并不多,占比不足两成。但正是这不足两成的器械企业,在过去10年里诞生了占比近六成的百亿美元十倍股,其中不乏一些为大众熟知的品牌,如开发了隐适美牙齿矫形产品的Align、推出CooperVision系列隐形眼镜的Cooper以及达芬奇手术机器人的创造者Intuitive Surgical等。从整个美股市场来看,过去五年里,器械板块远远跑赢标普500和医疗健康板块,是一个具有高增长性和高回报率的行业。

2 介植入器械:医疗器械板块最具潜力的细分方向之一

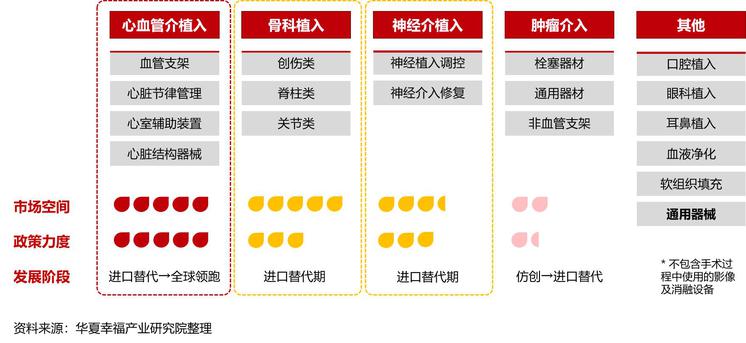

从我国情况看, 在医疗器械众多的细分领域中,基于对市场规模及增速、竞争格局、政策支持力度等多维度的分析,介植入器械是最具潜力的细分方向之一。

市场规模及增速方面,根据Evaluate MedTech发布的报告,到2024年,全球6000亿美元规模的医疗器械市场中,与介植入器械密切相关的心血管、骨科、口腔、眼科类设备,都将处于大市场、高增长阶段,我国也不例外。

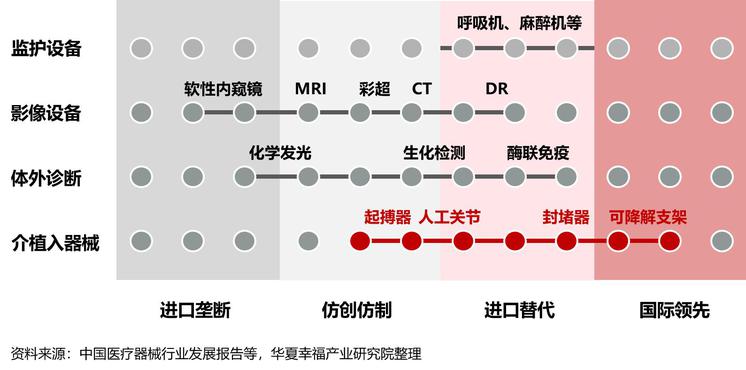

市场格局方面,不同赛道所处发展阶段不同。介植入器械整体处于由仿制仿创到进口替代、甚至国际领跑的竞争格局重塑关键时期,非常符合科创板设立的初衷。

政策支持也是推动介植入器械高速发展的重要因素。近年来在创新医疗器械领域,我国出台了多项强有力的政策,推动本土医疗器械的创新能力和产业化水平,而介植入器械明确出现在诸如“十三五”规划纲要(“开发…心脏瓣膜和起搏器、介入支架、人工关节等植介入产品”)、国家科技创新规划(“重点布局…新一代植介入医疗器械、人工器官等重大战略性产品”)等文件鼓励和支持范围内。另外,从科创板选赛道、选标的角度出发,创新医疗器械特别审批制度值得关注。该制度规定的申请条件,要求申请人拥有产品核心技术发明专利权,产品主要工作原理为国内首创、国际领先,性能与安全性有根本性改进,并且具有显著的临床应用价值。这些都与科创板所强调的科创属性不谋而合,对科创板细分赛道的选择具有重要的参考价值。

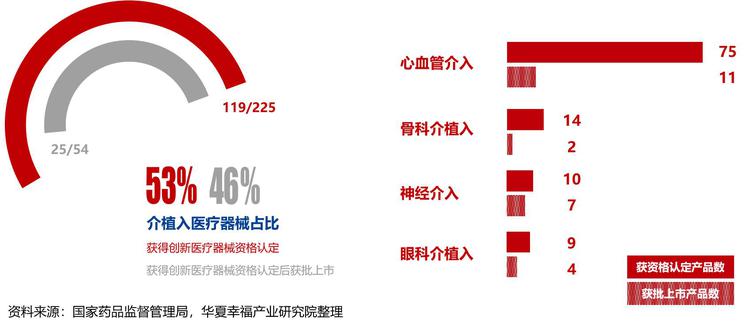

自2014年第一批创新医疗器械项目通过至2019年6月底,共有225个医疗器械产品获得创新医疗器械资格认定并进入特别审批程序,其中介植入器械119件,占比过半。获得资格认定且获批上市的产品共有54件,介植入器械依然是数量最多的细分领域。进一步挖掘二级赛道可以发现,心血管、骨科、神经、眼科等更受青睐。

3 科创板细分赛道及标的筛选逻辑

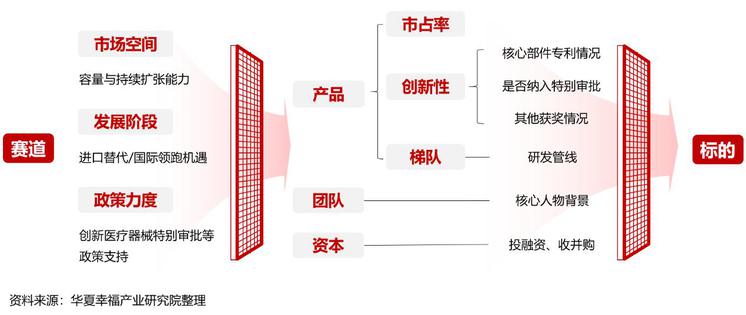

赛道的筛选,市场空间是重要的考量因素。与药品相比,单类医疗器械市场容量偏小,天花板效应明显。优质赛道首先应当具有较高市场容量,且能够维持一定速度增长,未来仍有更大的想象空间。第二个考量因素是发展阶段。进口替代是目前以及较长一段时间内我国医疗器械发展的主要逻辑之一,处于进口替代关键时期,或已经向国际领跑发展阶段的赛道更值得关注。政策也是不可忽视的重要推手。与许多与经济周期有相关性的行业不同,器械或者说整个医疗领域,都具备典型的政策周期性。

标的的筛选,从投资角度考虑,成长性最为重要,包括核心产品的市占率及创新性、产品梯队布局、项目团队及资本热度等因素。核心产品有没有创新性,除了从企业的知识产权布局来清晰分辨,也可以从它是否被纳入特别审批、是否获得过其他政策支持反映出来。具有相对完备的研发管线和产品梯队,能够使企业走的更远,降低天花板效应的影响。另外创始团队要非常熟悉行业,比如来自于头部跨国企业,研发生产管理等都有成熟方案可以借鉴。最后一点,得到过头部资本的认可,是相对具有科创板特色的一个考量因素。

基于以上筛选逻辑,产新君从众多细分赛道中筛选出了心血管介植入、骨科植入和神经介植入三个高潜赛道。并非其他领域没有机会,任何产品能做到突破国外技术垄断,拿到第一张证,都是非常值得关注的。筛选是为锚定更大的几率。

4 赛道一 心血管介植入器械

2016年全球有近1.8亿人死于心血管病,占全因死亡人数的31%。据《中国心血管病报告》,我国心血管病患病率及死亡率处上升阶段,患病人数约为2.9亿;死亡率居首,高于肿瘤及其他疾病,占居民疾病死亡构成的40%以上。心血管疾病前期治疗主要依靠药物,中后期则需要进行手术介入,如经皮冠状动脉介入治疗(PCI)、冠状动脉搭桥等,手术中涉及到的支架、瓣膜、起搏器等器械,就归属介植入器械范畴。

血管支架是心血管介植入器械中应用最广泛的一类产品,主要用于治疗血管闭塞或者狭窄。目前市场上主流产品为第三代药物洗脱支架,即在金属支架结构上,涂覆载有缓释药物的高分子涂层以达到抗血栓的效果。三代支架的国产化进程已经完成,第一梯队稳定形成,由微创、乐普、吉威主导。未来机会主要聚焦在四代产品上。值得一提的是,乐普的四代支架2019已获批上市,成为国内首个问世的四代产品,实现了血管支架由进口替代到国际领先的转变。

基于前述筛选逻辑(图4),通过对产品市占率、专利数量及质量、产品梯队/研发管线、纳入特别审批情况、核心团队及资本热度等不同指标,产新君进行了定性定量相结合的分析,针对每大类产品筛选出了数家值得关注的重要标的,这些企业在市场、技术、团队及资本方面都有较佳的表现。

心脏起搏器是一种通过电脉冲刺激心脏激动和收缩的电子治疗仪器,是医学界公认的治疗心脏慢性心律失常最有效的治疗途径。目前心脏节律管理市场高度集中,美国三巨头美敦力、雅培(收购圣犹达)和波士顿科学合计占比高达85%,欧洲的百多力和索林集团则处于第二梯队。从全球范围来看,双腔起搏器是应用最为广泛的机型。发达国家的市场增长主要由三腔起搏器、三腔除颤起搏器推动。我国由于整体渗透率较低,双腔起搏器仍有很大增长空间。2016年乐普推出首个双腔起搏器,打破国外技术垄断,推动起搏器的发展进入仿创仿制阶段。相比于血管支架,起搏器市场相对简单,国内从事起搏器研究的企业以先健、创领心律(微创和索林共同成立)和乐普医电(乐普收购秦明医学)为代表。

心室辅助装置是治疗终末期心衰及临床过渡的重要手段,根据其动力学原理和装置特点,可分为机械接触搏动型、液力悬浮流动型和全磁悬浮离心泵型三代产品。目前国内还没有成熟的心室辅助产品问世,通过FDA或CE认证的国外品牌由于审批和费用等问题,亦尚未在国内广泛使用,国内心室辅助装置市场培育仍需时日。

心脏结构器械包括封堵器、人工瓣膜及人工心脏等。封堵器是先心病治疗的重要器械,根据缺损部位不同可分为房间隔、室间隔、动脉导管未闭等几大类封堵器。我国封堵器的发展经历了追赶、创新、领跑三个鲜明阶段,目前国内封堵器市场及原材料超九成为国产。此外,产品已输出到全球已经有90多个国家,达到全球领先水平。先健、华医圣杰和形状记忆合金(乐普子公司)占据了超九成的市场。

人工心脏瓣膜是用于促使血液单向流动、具有天然心脏瓣膜功能的植入体,是治疗结构性心脏病的重要产品。人工瓣膜经历了机械瓣、生物瓣和介入瓣的三个发展阶段。介入瓣在美国市场占有率已经超过了75%,而国内尚不足5%,还有很大发展空间。目前我国市场虽依然由爱德华科学、雅培、美敦力等进口品牌主导,但以启明医疗为代表的一些国内企业也在加速研发,逐步缩小与进口产品的差距,整体上处于仿创仿制阶段。

5 赛道二 骨科植入物

骨科植入物是典型的由材料和工艺发展驱动的领域,原材料可为医用金属材料、高分子材料和生物材料等。按照效用部位,可分为创伤、关节与脊柱类。创伤类由于技术壁垒较低,基本实现国产化,多数骨科植入企业都有创伤类产品布局,竞争白热化。关节和脊柱类,特别是人工关节,市场还是主要由强生、美敦力、史赛克等外资企业主导,技术和市场的培育还有较长一段路要走。港股威高骨科是国内市场最大的骨科器械公司,凯利泰、大博医疗、爱康医疗、春立医疗在各自擅长的领域内均有较快的发展。我国骨科植入物整体处于由仿制仿创向进口替代发展的阶段。

同样根据前述筛选标准,给出了几家具有科创板潜力的企业。

6 赛道三 神经血管外介入

神经血管外介入主要包括神经植入调控及神经介入修复两大类。神经植入调控技术指在神经系统内植入神经刺激器以达到治疗目的。除传统人工耳蜗用于恢复听觉外,FDA已许可的神经植入器械的临床应用,包括脊髓刺激治疗疼痛、深部脑刺激治疗帕金森病及强迫症等、迷走神经刺激治疗癫痫和抑郁、骶神经刺激治疗尿失禁等。其中脊髓、深脑、迷走神经刺激器占比较高、发展较快。神经介入修复是指通过神经导管将受损自体神经两端连接的技术,是国际范围内的研究热点,也是世界性的技术难题。

神经介入相较于心血管和骨科介植入,技术门槛极高,市场格局简单。品驰医疗一枝独秀,成为我国脑起搏器进口垄断的破局者,自主研发出首个单通道、双通道脑起搏器,全面布局神经调控产品,完成了超6000例植入手术,技术逐步看齐甚至超越外资品牌。除品驰医疗外,另外两家清华系企业瑞神安和华科恒生长期看亦具有较大发展潜力。

介植入器械可“小”,为小赛道、小尺寸、小创伤;介植入器械可“大”,为大市场、大效用、大创新。尽管巨头环伺,我国依然诞生了像微创、乐普等综合性高端医疗器械集团,也培育了科创板崭露头角的心脉、赛诺、三友等细分赛道龙头。在资本市场助力下,介植入器械或将成为本土企业切分医疗器械高端市场蛋糕的起点。

本网站转载的所有的文章、图片、音频视频文件等资料的版权归版权所有人所有。如因无法联系到作者侵犯到您的权益,请与本网站联系,我们将采取适当措施。